5,8%

Rentabilidad bruta estimada · Actualizado junio 2026

¿Vale la pena invertir en Triana en 2026?

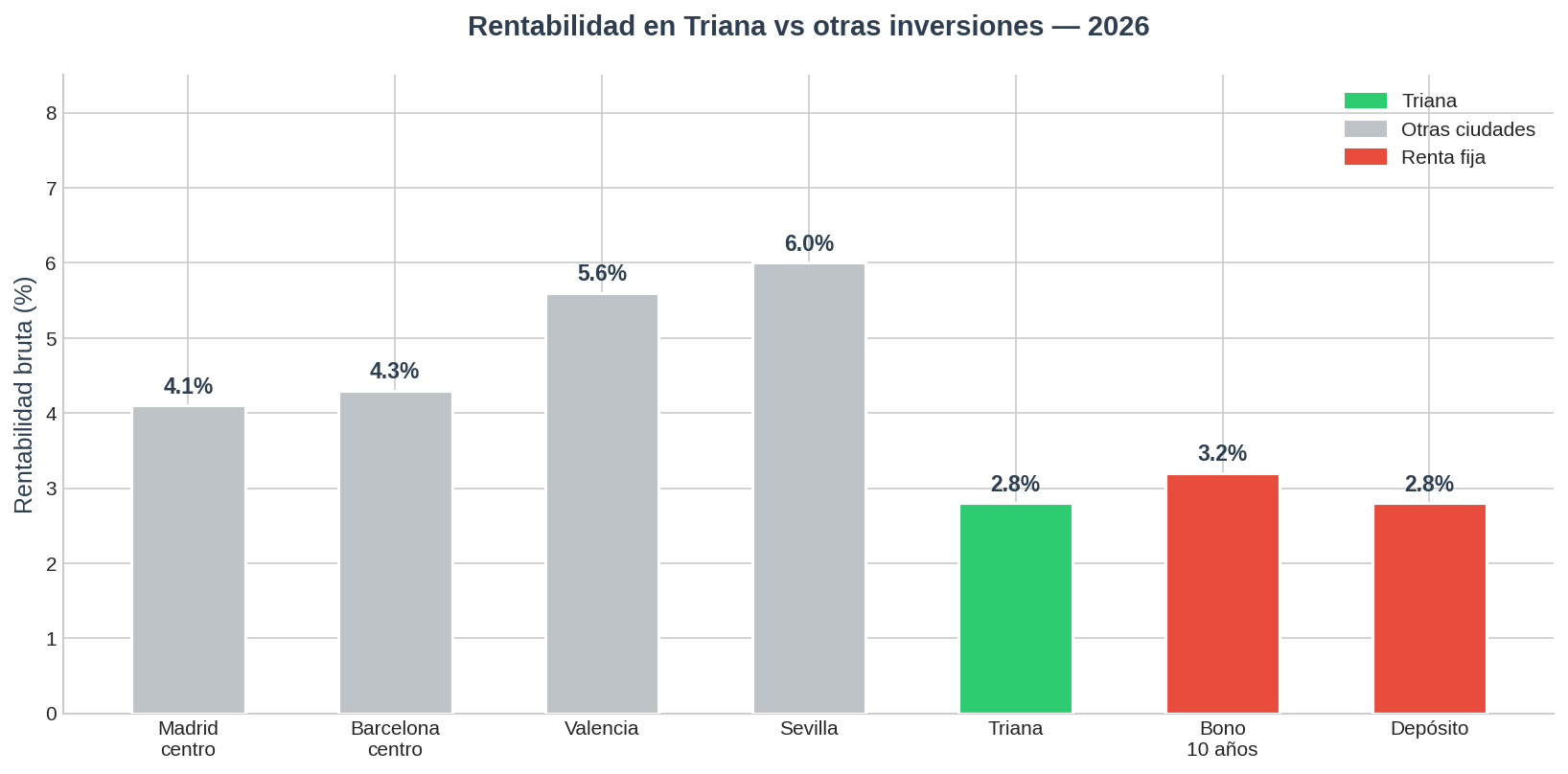

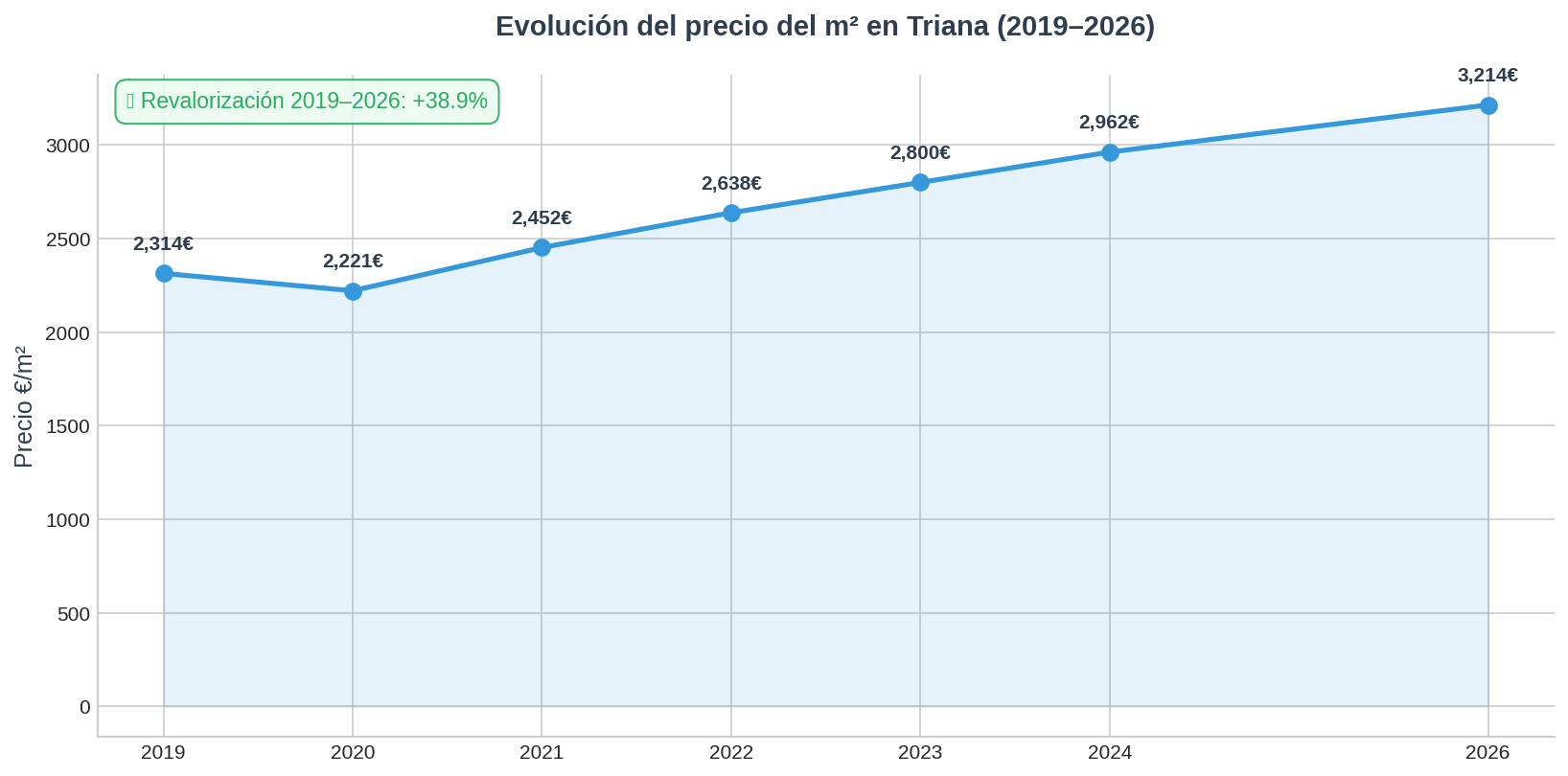

Triana no es barata ya. Lo digo sin rodeos porque hay que partir de ahí. Estamos hablando de un barrio que ha subido más del 35% en cinco años, donde encontrar algo por debajo de 3.000 €/m² en la calle Betis o en el entorno del Mercado de Triana es casi imposible. Y sin embargo, sigo comprando aquí cuando sale algo a precio razonable. ¿Por qué? Porque la demanda no para.

El barrio tiene algo que no se fabrica: identidad real, turismo consolidado, buenas conexiones con el metro en Plaza de Cuba (línea 1, a diez minutos andando), y una demanda de alquiler que mezcla perfiles de calidad: profesionales entre 30 y 45 años, estudiantes de posgrado, nómadas digitales y turistas de nivel medio-alto. Eso te da músculo para aguantar periodos de vacancia y subir renta con criterio.

El riesgo en 2026 es el precio de entrada. Si compras mal, la rentabilidad bruta te queda por debajo del 5% y con los costes reales te vas al 3,5% neto. Eso no compensa. Pero si encuentras un piso con reforma necesaria en una calle secundaria como Pureza o Pelay Correa, y compras entre 2.900 y 3.100 €/m², los números cuadran bien. Yo compraría, con selectividad.

Precios reales por zonas y calles

| Zona / Calle | Precio €/m² | Alquiler medio | Tendencia 2026 |

|---|---|---|---|

| Calle Betis (primera línea río) | 4.200 – 4.800 € | 1.400 – 1.700 €/mes | ↑↑ Muy alta presión |

| Entorno Mercado de Triana | 3.600 – 4.000 € | 1.100 – 1.350 €/mes | ↑ Sube fuerte |

| Calle Pureza / Alfarería | 3.000 – 3.400 € | 950 – 1.150 €/mes | ↑ Sube moderado |

| Triana Norte (Cachorro) | 2.600 – 3.000 € | 800 – 1.000 €/mes | → Estable con potencial |

| León XIII / Páginas del libro | 2.400 – 2.800 € | 750 – 950 €/mes | ↑ Empieza a moverse |

La mejor opción calidad/precio en este momento está en el entorno de Calle Pureza y Alfarería. Son calles con mucho carácter, buena demanda de alquiler de larga duración y precios que todavía permiten rentabilidades brutas del 6% si negocias bien. Triana Norte (zona Cachorro) es la apuesta especulativa: más riesgo, pero el recorrido al alza es el mayor del barrio.

Rentabilidad esperada

| Concepto | Importe |

|---|---|

| Precio de compra (65 m² · 3.200 €/m²) | 208.000 € |

| ITP Andalucía (7%) | 14.560 € |

| Notaría + Registro + Gestoría | 3.200 € |

| Reforma básica (65 m² · 350 €/m²) | 22.750 € |

| INVERSIÓN TOTAL | 248.510 € |

| Alquiler mensual estimado | 1.050 €/mes |

| Ingresos brutos anuales | 12.600 € |

| Gastos anuales (IBI, comunidad, seguro, vacancia ~8%) | 2.900 € |

| Ingresos netos anuales | 9.700 € |

| Rentabilidad bruta | 5,8% |

| Rentabilidad neta (antes de IRPF) | 3,9% |

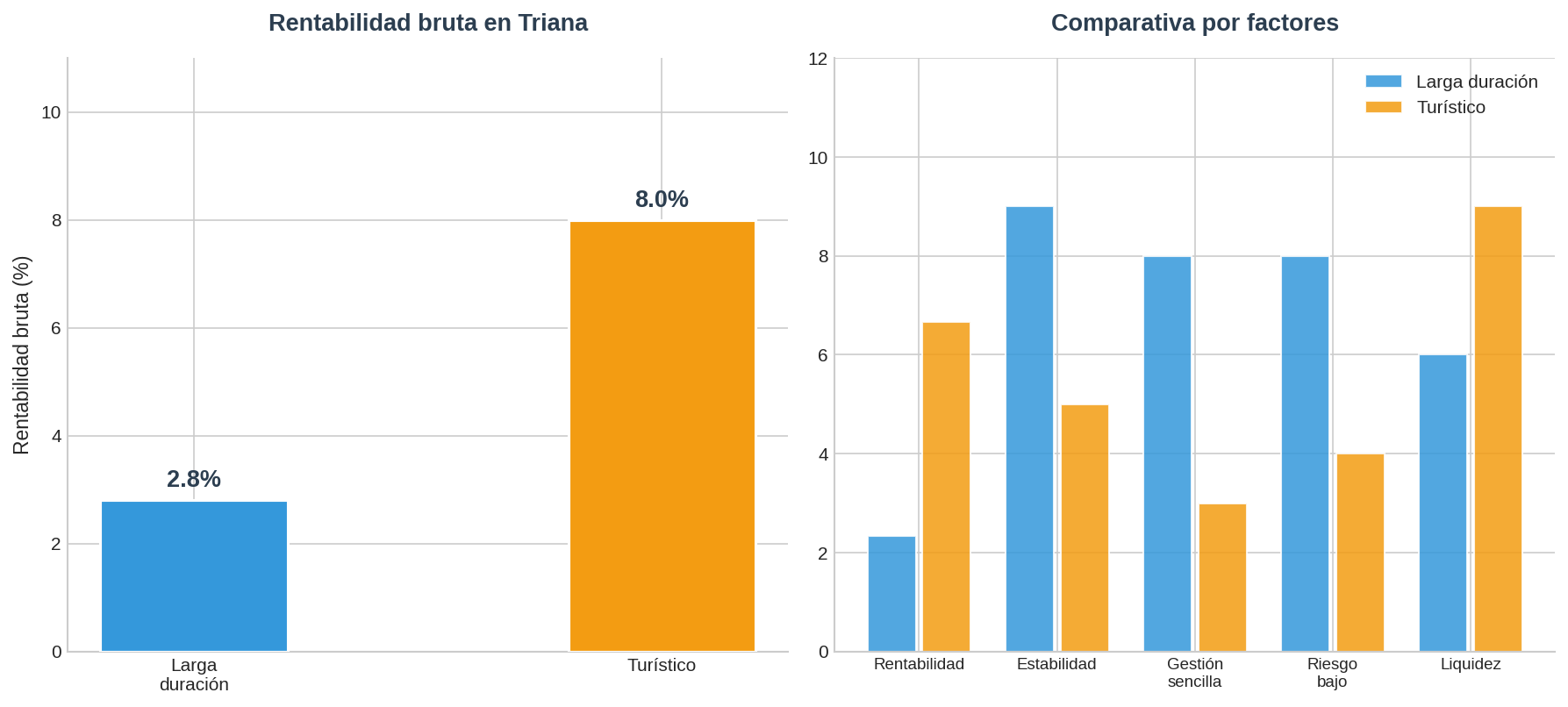

Turístico vs larga duración

Aquí hay que hablar claro porque Triana es uno de los barrios más demandados de Sevilla para alquiler vacacional. Un piso bien ubicado en Calle Betis o junto al Mercado puede facturar entre 80 y 130 €/noche con ocupaciones del 75-80% en temporada alta (marzo a octubre). Eso sobre el papel te da 18.000 – 22.000 € brutos anuales frente a los 12.600 € de larga duración. La diferencia existe.

Pero en 2026 el escenario ha cambiado. El Ayuntamiento de Sevilla lleva dos años apretando las licencias de uso turístico. Muchas zonas de Triana están en moratoria para nuevas licencias VFT (Vivienda de Uso Turístico), y sin licencia no hay alquiler legal. Comprar un piso asumiendo que vas a obtener licencia turística en 2026 es apostar con los ojos cerrados.

Mi recomendación real: larga duración con contrato de 12 meses. Menos glamour, pero duermes tranquilo, tienes la reducción fiscal del 60% en IRPF (o el nuevo 90% si cumples requisitos de zona tensionada) y no dependes de plataformas ni de cambios regulatorios. Si ya tienes licencia VFT, excelente. Si no la tienes, no cuentes con conseguirla fácil.

Las mejores zonas para comprar

1. Calle Pureza y entorno ⭐⭐⭐⭐

Pros: Precio aún razonable (3.000-3.400 €/m²), ambiente auténtico del barrio, alta demanda de perfil joven y cultural, buena conectividad a pie con el centro.

Contras: El stock disponible es escaso y hay mucho piso antiguo con instalaciones a renovar. Presupuesta siempre reforma.

2. Triana Norte / Cachorro ⭐⭐⭐⭐

Pros: El precio más bajo del barrio (2.600-3.000 €/m²), mayor recorrido alcista, proyecto de regeneración urbana en marcha desde 2025.

Contras: Menor demanda turística, perfil de inquilino más trabajador que profesional, tardará 3-5 años en consolidarse del todo.

3. Entorno Mercado de Triana ⭐⭐⭐

Pros: Ubicación premium, mezcla perfecta de demanda turística y residencial, muy fácil de alquilar siempre.

Contras: Caro (3.600-4.000 €/m²), rentabilidad bruta que raramente supera el 5,5%, mucha competencia en la compra.

4. León XIII / Páginas del libro ⭐⭐⭐

Pros: Precios de entrada bajos (2.400-2.800 €/m²), zona en claro proceso de gentrificación, buena demanda de familias y parejas jóvenes.

Contras: Todavía alejado del núcleo turístico, menos liquidez si quieres vender en el corto plazo, oferta de restauración y servicios más limitada.

Financiación e hipoteca en Triana

Para el piso tipo del ejemplo anterior (208.000 € de compra, inversión total 248.510 €), el banco financia el 70% del valor de tasación en inversión como segunda residencia o no residentes. Eso te da unos 145.600 € de hipoteca si tasas a precio de compra.

| Concepto | Dato |

|---|---|

| Capital hipotecario | 145.600 € |

| Plazo | 25 años |

| Tipo fijo referencia (junio 2026) | 3,35% TIN |

| Cuota mensual estimada | 718 €/mes |

| Ingresos mínimos recomendados | 2.875 €/mes netos (ratio 25% cuota/ingreso) |

~102.900 € (compra)

📊 Rentabilidad vs otras inversiones

📈 Evolución histórica del precio m²

🏠 Turístico vs larga duración

|